個人事業をはじめて、個人事業の開業届出書のみを提出しただけでは、「青色申告」で確定申告をすることはできません。

事業をはじめてから2ヶ月以内に税務署に対して、「所得税の青色申告承認申請書」という書類を提出する必要があります。

※青色申告をするためには、申請書を提出するだけでなく、帳簿や書類の保存をする必要がありますが、今回はその内容には触れません。

提出する書類と提出先

提出書類は、「所得税の青色申告承認申請書」です。

提出先は、開業届を提出する場合と同じく、納税地を所轄する税務署です。

ご自宅の住所で開業の方は、その住所地を管轄する税務署ということになります。

提出期限

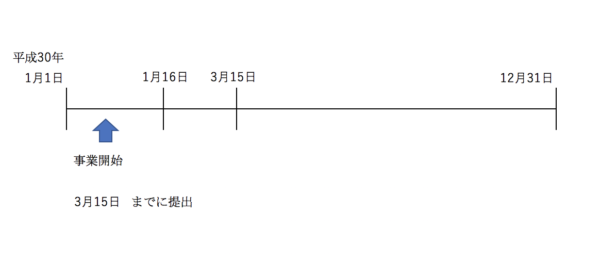

青色申告書による申告をしようとする年の3月15日までに提出しなければなりません。

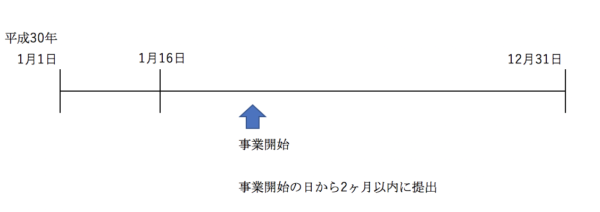

その年の1月16日以後に、新たに事業を開始した場合には、その事業開始の日から2ヶ月以内に提出します。

なお、提出期限が土日・祝日等の場合は、これらの日の翌日が期限になりますが、日程には余裕を持って提出しましょう。

※相続があった場合

青色申告の承認を受けていた被相続人の事業を相続で承継した場合は、相続開始を知った日(死亡の日)の時期に応じた期限内に提出しなければなりません。

①死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

②死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

③死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

つまり、12月31日に相続があった場合には、その年の翌年2月15日までということになり、2ヶ月以内よりも期限が短くなるため注意が必要です。

参考 国税庁HP [手続名]所得税の青色申告承認申請手続

青色申告の承認

「所得税の青色申告承認申請書」という書類は、「届出書」ではなく「申請書」です。

そのため提出して終わりではなく、審査があり、青色申告の承認を受けようとする年の12月31日までに税務署から特に通知がなければ、承認されたものとみなされます。

青色申告の承認を受けようとする年の11月1日以降新たに業務を開始した場合には、その年の翌年の2月15日までに通知がなければ承認されたものとみなされます。

過去に青色申告の承認の取消しの通知を受けたなど特別なことがなければ、基本的には承認されるので、年内にしっかり青色申告の準備をしておきましょう。

個人事業をはじめた場合には、個人事業の開業届出書を提出すると同時に、今回ご紹介した「所得税の青色申告承認申請書」を提出してしまうのがおすすめです。

「個人事業の開業届出書」と「所得税の青色申告承認申請書」は同時に提出してしまいましょう。